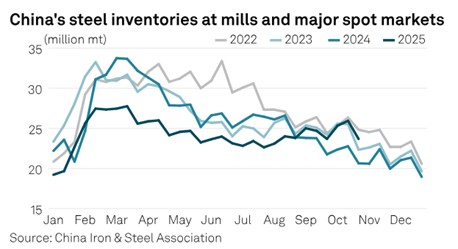

ข้อมูลจากสมาคมเหล็กและเหล็กกล้าจีน (CISA) ระบุว่า ปริมาณสินค้าคงคลังเหล็กสำเร็จรูป (Finished steel) ในโรงงานและตลาดค้าส่งหลักรวมกัน ณ วันที่ 31 ตุลาคม อยู่ที่ 23.68 ล้านตัน ซึ่งแทบไม่เปลี่ยนแปลงจากในช่วงสิ้นเดือนกันยายน แต่เพิ่มขึ้น 14.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

โดยเฉพาะสต๊อกเหล็กเส้น (rebar) ซึ่งเป็นตัวชี้วัดความต้องการเหล็กในภาคการก่อสร้าง ณ วันที่ 31 ตุลาคม เพิ่มขึ้นถึง 46.7% เมื่อกับช่วงเดียวกันของปีก่อน อยู่ที่ 3.55 ล้านตัน

ขณะที่ สต๊อกสินค้าเหล็กแผ่นรีดร้อน (HRC) ซึ่งสะท้อนความต้องการเหล็กในภาคการผลิตและอุตสาหกรรม ณ วันที่ 31 ตุลาคม มีปริมาณอยู่ที่ 2.21 ล้านตัน เพิ่มขึ้น 16.9% เมื่อกับช่วงเดียวกันของปีก่อน ตามข้อมูลของ CISA

ผู้ค้าหลายรายในจีนระบุว่า ความต้องการเหล็กก่อสร้างยังคงถูกกดดันจากภาวะซบเซาของภาคอสังหาริมทรัพย์ ส่วนความต้องการเหล็กในภาคการผลิต แม้ยังอยู่ในระดับที่ดีแต่แนวโน้มในระยะสั้นการขยายตัวอาจมีจำกัด

แหล่งข่าวจากภาคการค้ารายหนึ่งกล่าวว่า “ผมหวังว่ารัฐบาลจะประกาศมาตรการกระตุ้นเศรษฐกิจที่มีประสิทธิภาพในเดือนธันวาคม ระหว่างการประชุม Central Economic Work Conference เพื่อสนับสนุนภาคอสังหาริมทรัพย์และการบริโภคของประชาชน ซึ่งจะช่วยให้ตลาดเหล็กกลับมาฟื้นตัวได้บ้างอย่างน้อยในช่วงต้นปี 2026”

แหล่งข่าวอีกรายระบุเพิ่มเติมว่า ภาคอสังหาริมทรัพย์ของจีนยังคงแสดงสัญญาณชะลอตัว และแนวโน้มของอุปสงค์เหล็กในภาคส่วนนี้อาจยังคงลดลงต่อเนื่องไปจนถึง ปี 2026

ข้อมูลจากบริษัท China Index Holdings ผู้ให้บริการข้อมูลอสังหาริมทรัพย์ของจีน ระบุว่า มูลค่าการขายบ้านใหม่ของผู้พัฒนาอสังหาริมทรัพย์รายใหญ่ 100 ราย รวมตั้งแต่ในช่วงเดือนมกราคม–ตุลาคม อยู่ที่ประมาณ 2.897 ล้านล้านหยวน (406.9 พันล้านดอลลาร์สหรัฐ) ลดลง 16.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยอัตราการลดลงได้เพิ่มขึ้นจาก 12.2% ในช่วง 9 เดือนแรกของปี

ในขณะเดียวกัน ยอดขายปลีกของรถยนต์นั่งส่วนบุคคลภายในประเทศ ซึ่งเป็นหนึ่งในตัวชี้วัดการบริโภคสินค้าอุปโภคบริโภค ในเดือนตุลาคม ลดลง 0.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อยู่ที่ 2.242 ล้านคัน อย่างไรก็ตาม ในช่วงเดือนมกราคม–ตุลาคม ยอดขายรถยนต์นั่งส่วนบุคคลโดยรวมยังคงเพิ่มขึ้น 7.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อยู่ที่ 19.25 ล้านคัน ตามข้อมูลจากสมาคมผู้ผลิตรถยนต์นั่งส่วนบุคคลจีน (China Passenger Car Association : CPCA)

แหล่งข่าวจากโรงงานเหล็กรายหนึ่งระบุว่า “ในปัจจุบันการบริโภครถยนต์ในประเทศยังคงแข็งแกร่ง แต่เนื่องจากยอดขาย ในไตรมาส 4 ของปีที่แล้ว อยู่ในระดับสูงมากจากมาตรการกระตุ้นเศรษฐกิจ ทำให้ปีนี้อาจเป็นเรื่องยากที่ยอดขายรถยนต์จะเติบโตเมื่อเทียบกับปีก่อน” เขายังเสริมว่า หากไม่มีนโยบายกระตุ้นเศรษฐกิจใหม่ ในปี 2026 ยอดขายสินค้าบริโภคภายในประเทศ เช่น รถยนต์และเครื่องใช้ไฟฟ้า อาจมีการเติบโตที่จำกัด

แหล่งข่าวจากโรงงานอีกแห่งกล่าวว่า การผลิตเหล็กของจีนมีแนวโน้มจะปรับตัวลดลงต่อไป ในช่วงเดือนพฤศจิกายน–ธันวาคม ซึ่งเป็นช่วงฤดูกาลชะลอตัวของอุตสาหกรรม แต่เนื่องจากอุปสงค์ปลายน้ำยังคงอ่อนแอ ราคาสินค้าเหล็กจึงอาจไม่ได้รับแรงหนุนจากการลดการผลิต และมีแนวโน้มเคลื่อนไหวผันผวนในกรอบแคบ